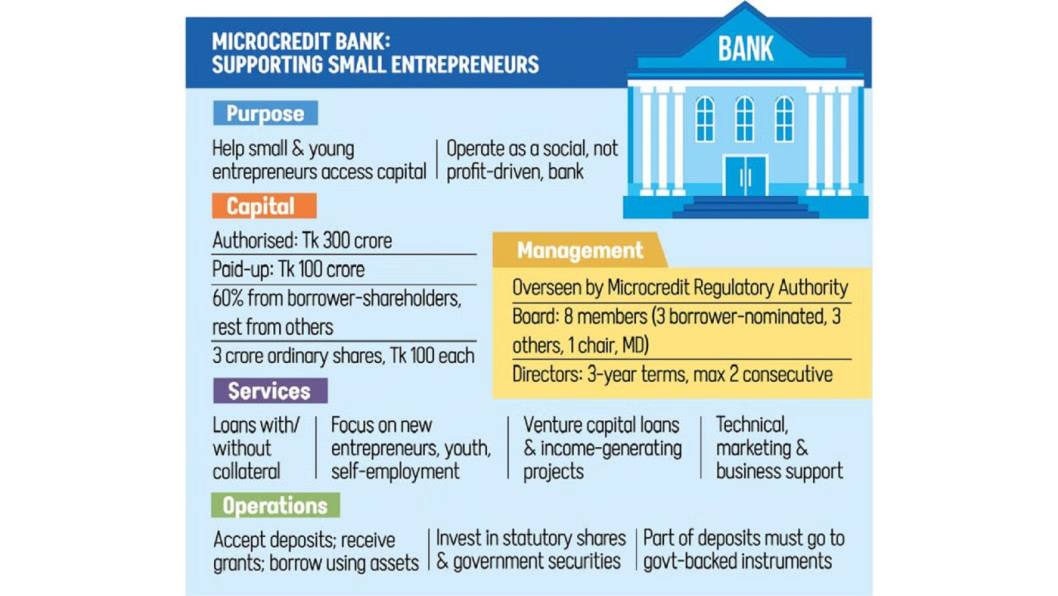

সরকার একটি নতুন “মাইক্রোক্রেডিট ব্যাংক” গঠন করার সিদ্ধান্ত নিয়েছে, যা মূলত ক্ষুদ্র উদ্যোক্তা ও সাধারণ মানুষকে সহজ শর্তে মূলধন এবং ঋণযোগানে সহায়তা করবে। এটি যাতে একটি সামাজিক প্রতিষ্ঠান হিসেবে কাজ করে — অর্থাৎ, মুনাফা নয়, জনকল্যাণকে মূল লক্ষ্য হিসেবে ধরা হবে।

প্রস্তাবিত ব্যাংকের অনুমোদিত মূলধন রাখা হয়েছে ৩০০ কোটি টাকা, এবং প্রথম দিকে চালু হবে ১০০ কোটি টাকার মূলধন নিয়ে। এই মূলধনের অধিকাংশ অংশই আসবে ঋণগ্রহীতা-শেয়ারহোল্ডারদের থেকে, এবং বাকি থাকবে অন্যান্য শেয়ারহোল্ডারদের মাধ্যমে। অর্থাৎ, ব্যাংক গঠনের সঙ্গে সঙ্গে যারা ঋণ নেবেন, তারা শেয়ারহোল্ডার হিসেবে অংশীদারি পাবেন।

ব্যাংক খুললে ঋণ পেতে হবে এমন মানুষের জন্য জামানত বা গ্যারান্টির পরিবর্তে “ভরসা ও সামাজিক বিশ্বাস”কে গুরুত্ব দেওয়া হবে। অনেক ক্ষেত্রে ঋণ সরবরাহ করা হবে জামানতের পরিবর্তে — যাতে গৃহে-পাশার, ক্ষুদ্র ব্যবসায়ী, কৃষক, হস্তশিল্পী ও নতুন উদ্যোক্তারা সহজে ঋণ পায়।

নতুন ব্যাংক শুধুই ঋণ দান করবে না — উদ্যোক্তাদের জন্য ব্যবসা পরিচালনার পরামর্শ, মার্কেটিং, ব্যবস্থাপনা, প্রশিক্ষণসহ অন্যান্য সহায়তাও দেবে। অর্থাৎ এটি শুধু একটি অর্থ মসিন হয়ে থাকবে না; উদ্যোক্তাদের জন্য একটি সামাজিক ও উন্নয়নমূলক প্রতিষ্ঠান হিসেবে কাজ করবে।

এই ব্যাংকেরভাবে সুবিধা পাবে বিশেষ করে বিনিয়োগ বা ঋণের অভাবে যারা ব্যবসা শুরু করতে পারছিল না। অনেক ছোট ও মাঝারি ব্যবসায়ী, হাটবাজার দোকানদার, হস্তশিল্পী, কৃষক — তারা মূলধনের অভাবে নতুন উদ্যোগ নিয়োজিত হতে পারছেন না। এই ব্যাংক তাদের জন্য একটি নতুন রাস্তা খুলে দেবে।

কেন এই উদ্যোগ গুরুত্বপূর্ণ

বাংলাদেশে ক্ষুদ্র ও মাঝারি উদ্যোগ (এসএমই), গ্রামীণ উদ্যোক্তা এবং দারিদ্রসীমার নিচে থাকা মানুষদের জন্য অর্থ পুশ্চাদানে এটি এক বড় সুযোগ। দীর্ঘ সময় ধরে দেখা গেছে, প্রচলিত ব্যাংক-ঋণ পেতে গেলে জামানত, কঠিন কাগজপত্র এবং ব্যাংকিং শাখা ভিজিট করার ঝামেলা থাকে — যা অনেক সাধারণ মানুষ মেনে নিতে পারে না।

নতুন মাইক্রোক্রেডিট ব্যাংক তাকে বদলে দিচ্ছে — যেখানে মূলধন বা ঋণ পেতে হবে সহজ প্রক্রিয়ায়, জামানত ছাড়াই। এর ফলে বঞ্চিত শ্রেণি, ছোট উদ্যোক্তা, গ্রামের মানুষসহ মধ্য এবং নিম্নআয়ের মানুষ সহজে ব্যবসা বা নিজস্ব আয়-উৎপাদনে যুক্ত হতে পারবে।

আরো বড় কথা — এটি শুধু ঋণ দান নয়; ব্যবসার শুরু থেকে পরিচালনা, বাজারজাতকরণ এবং দক্ষতা বৃদ্ধির জন্য সহায়তা দেবে। এটি দীর্ঘমেয়াদে দারিদ্র্য হ্রাস, কর্মসংস্থান সৃষ্টি এবং অর্থনীতির গতি বাড়াতে সহায়তা করবে।

সম্ভব চ্যালেঞ্জ ও সচেতনতার দিকগুলি

যদিও উদ্যোগটি অনুকূল, তবুও সফল করতে হলে কিছু দিক মাথায় রাখতে হবে। প্রথমত, যারা ঋণ নেবে, তাদের জন্য প্রকল্প পরিচালনায় দক্ষতা এবং ধারাবাহিকতা জরুরি। শুধু ঋণ পাওয়াই যথেষ্ট নয় — ব্যবসা পরিচালনা, বিকাশ এবং নিয়মিত আয় নিশ্চিত করাটাই মূল।

দ্বিতীয়ত, ব্যাংকটির পরিচালনা ও তদারকি এমন হতে হবে যে — ব্যর্থ বা ঝুঁকিপূর্ণ ঋণ কম পাওয়া যায়। কারণ জামানতহীন ঋণ হলে ঝুঁকি বাড়ে; তাই ঋণদাতাদের যথাযথ যাচাই-বাছাই এবং শর্তাবলী থাকা জরুরি।

তৃতীয়ত, সামাজিক ব্যবসা মডেল অনুযায়ী কাজ হলে, শেয়ারহোল্ডারদের মধ্যে স্বচ্ছতা বজায় রাখাও জরুরি — যেন কেউ অপব্যবহার করতে না পারে।

সার্বিক ভাবনায়

নতুন মাইক্রোক্রেডিট ব্যাংক গঠন — এটি শুধু একটি আর্থিক প্রতিষ্ঠান নয়; এটি ক্ষুদ্র ও মাঝারি উদ্যোক্তা, সাধারণ মানুষ এবং সামাজিকভাবে পিছিয়ে থাকা শ্রেণির জন্য দরজা খুলে দিয়েছে। যদি ঠিকভাবে পরিকল্পনা, তদারকি ও দায়িত্বশীলতা বজায় রাখা যায় — তাহলে এটি দেশের অর্থনীতি, কর্মসংস্থান এবং দারিদ্র্য হ্রাসে উল্লেখযোগ্য ভূমিকা রাখতে পারে।